*日本円換算は 1バーツ=約5円(2026年5月現在)で計算します

皆さんこんにちは、タイ大好きちぃです。

「タイで長期滞在するなら銀行口座は必須?」

「DTVビザでも口座開設ってできるの?」

と、不安に思っていませんか。 この記事を読めば、DTVビザではタイの銀行口座が開設できないという厳しい現実と、口座が作れなくても100%快適に暮らせる「2つのお金の流れ(対策)」がわかります。

では、行ってみましょう!

2026年最新!DTVビザでタイの銀行口座開設はできる?

タイに中長期で滞在するとなれば、日々の生活費の管理や家賃の支払いなど、どうしても現地のお金周りのインフラが必要になります。特に、新たに導入されたDTV(Destination Thailand Visa)を取得してタイにいらした方にとって、真っ先にぶつかる壁が「タイ現地の銀行口座を作れるのか?」という問題です。

【DTV(デスティネーション・タイランド・ビザ)】

ノマドワーカーやフリーランス向けに新設されたタイの長期滞在ビザです。有効期間は5年間で、1回の入国につき最大180日(延長で最長約1年)の滞在が可能です。リタイアメントビザのような年齢制限がなく、日本の仕事をオンラインで続けながらタイ移住を叶えたい私たちにとって、まさに最適な新しいスタイルのビザとして注目を集めています。

なお、申請は20歳以上という条件がありますが、私たち同世代には全く問題ありません。もし20歳未満のお子様がいらっしゃる場合でも、扶養家族として一緒にビザを取得して滞在できるので、親子でのタイ移住を考えている方にも安心な制度です。

結論からお伝えしますと、

2026年現在、DTVビザでの銀行口座開設は非常に厳しいのが現実です。

ここでは、私が実際にチェンマイの街を歩き回って直面したリアルな体験談を包み隠さずお話しします。

チェンマイで居住証明書を取得したリアルな流れ

銀行口座を開設するためには、まず何よりも「自分がどこに住んでいるか」を証明する公的な書類が必要です。私はチェンマイ滞在中に、大型ショッピングモール「セントラル・フェスティバル」内にある代行業者を利用して、居住証明書(Residence Certificate)の取得に動きました。

費用は写真撮影やコピー代なども全て込みで、1通1,100バーツでした。申請の翌日には発行されるというスムーズな対応で、ここまでは順調そのものでした。

当初は「念のため複数の銀行を回れるように」と予備を含めて2通取得する予定でした。しかし、代行業者のエージェントから「イミグレーションの最新ルールで、1つの銀行支店につき1通しか宛先指定できない」と教えてもらいました。無駄な出費を防ぐため、本命の銀行1行に絞って1通のみの取得に切り替えました。最新情報を教えてくれたエージェントには本当に感謝しています。

バンコク銀行やカシコン銀行などを回った結果は全滅

居住証明書を手に、いよいよ銀行巡りのスタートです。私が本命として狙っていたのは、利便性の高いニマンヘミン地区にあるバンコク銀行の支店でした。パスポート、DTVビザ、そして取得したばかりの居住証明書を握りしめ、意気揚々と窓口へ向かいました。

しかし、結果はあっけないものでした。「DTVでは開設できません」という冷たい対応。

気を取り直して、次は大型商業施設「MAYA」の中に入っているカシコン銀行、さらにはクルンシィ銀行(アユタヤ銀行)など、外国人の対応に慣れていそうな主要銀行を自らの足で回りました。

結果は「全滅」でした。どの銀行でも、ビザの種類を確認された瞬間に申し訳なさそうな顔をされるか、あるいはマニュアル通りにきっぱりと断られてしまいました。チェンマイ市内でビザ代行業者も巡りましたが、チェンマイ市内で対応している業者はないと情報も得ました。

チェンマイの暑い日差しの中、あちこちの銀行を歩き回って全て断られたときの徒労感は、今でも忘れられません。

なぜDTVでは銀行口座開設ができないのか?

これほどまでに断られるのには、明確な理由がありました。タイの中央銀行および政府のルールとして、現在DTVは「長期滞在が可能な観光ビザ」に近い扱いを受けているのです。

唯一可能性がある「中国銀行」と、求められる収入証明の壁

そんな絶望的な状況の中、色々と情報を集めていると、

「唯一、中国銀行(Bank of China)ならDTVでも口座が開ける可能性がある」

という話を耳にしました。

しかし、これも決してハードルが低いわけではありません。開設にあたっては、日本の確定申告書や給与明細など、厳格な「収入証明」の提出が求められるケースがあるとのことでした。さらに、支店の場所も限られており、日常的な使い勝手を考えるとベストな選択とは言えません。

私はこの事実を知り、「これ以上、タイの銀行口座開設に時間と労力をかけるのは無駄だ」と判断しました。そして、タイの銀行口座を持つことをきっぱりと諦め、口座がなくても快適に生活できる「新しい仕組み」を作ることに方向転換したのです。

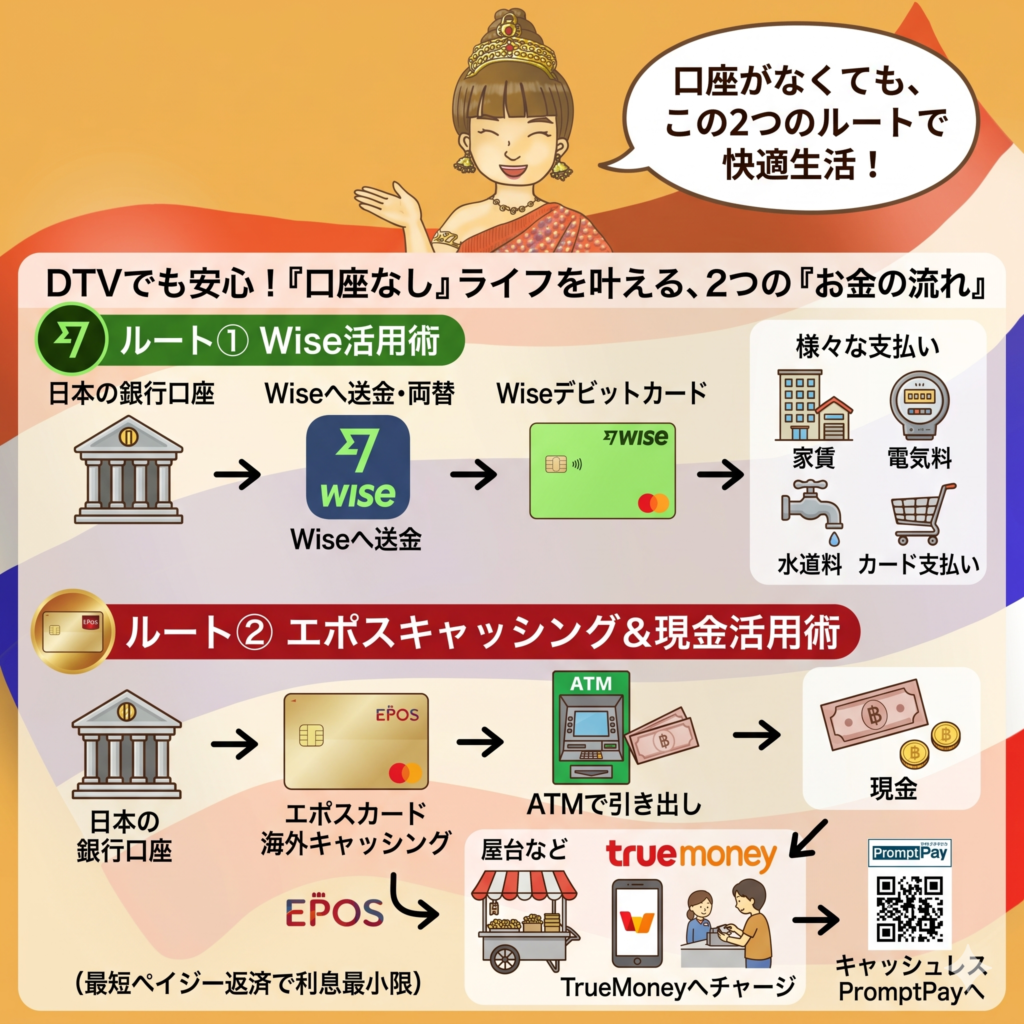

タイの銀行口座なしでも快適!私が行き着いた「2つのお金の流れ」

タイの銀行口座を諦めた私が構築したのは、「Wise(ワイズ)」と「クレジットカード(エポスカード)」を軸にした2つの明確なお金の流れです。これさえ準備しておけば、タイの銀行口座がなくても全く不自由なく暮らすことができます。

【ルート①】日本の口座 ➔ Wise ➔ デビット支払い・家賃・光熱費

まず1つ目のルートは、海外送金・決済サービスの「Wise」を活用したキャッシュレス生活の基盤です。

タイで生活する上で最大のネックになるのが、毎月の「家賃」「電気料金」「水道料金」の支払いです。タイの不動産契約では、オーナーの銀行口座・コンドミニアムの管理事務所への直接振り込みが基本となります。ここで大活躍するのがWiseです。

私の場合、不動産エージェントを通して交渉し、無事にこのWiseを使った送金ルートで家賃などの支払いを進めています。

また、日々のスーパーでの買い物などは、Wiseが発行しているデビットカードで決済しています。日本の口座に入っている日本円を、アプリ上でサクッとタイバーツに両替し、そのままカードで支払えるので本当に便利です。

タイの銀行口座が作れなくても、Wiseがあれば日本の口座から直接デビットカード感覚で使え、家賃や電気・水道代の支払いもスムーズです。スマホひとつで生活基盤が整います。まだアカウントをお持ちでない方は、日本にいる間に設定を済ませておくことを強くおすすめします。

Wiseを詳しく知りたい、使ってみたい方のために、為替手数料がお得になるご紹介コードを載せておきます。

【ルート②】日本の口座 ➔ エポスキャッシング ➔ 現金 ➔ 屋台・TrueMoney

2つ目のルートは、どうしても現金が必要な場面や、タイならではのQRコード決済に対応するための流れです。

タイはキャッシュレス社会が進んでいますが、ローカルな屋台や小さな市場では、まだまだ現金しか使えない場所がたくさんあります。また、タイの国民的決済アプリである「TrueMoney」を利用する際にも、日本のクレジットカードから直接チャージができないため、工夫が必要です。

そこで私が活用しているのが、日本のクレジットカードを使った「海外キャッシング」です。ATMでタイバーツを引き出し、現金として手元に置いたり、セブンイレブンのレジや、ショッピングモールにある「Trueの専用チャージ機(キオスク端末)」を使ってTrueMoneyに現金をチャージしています。

※セブンイレブンのレジでチャージするにはAdvancedの本人確認が必要なケースが多いですが、専用チャージ機であればBasic状態のままでもチャージが可能です!

TrueMoneyにチャージできれば、タイで主流のPromptPay(プロンプトペイ)決済が可能になり、屋台のQRコード支払いもスマホで完結します。

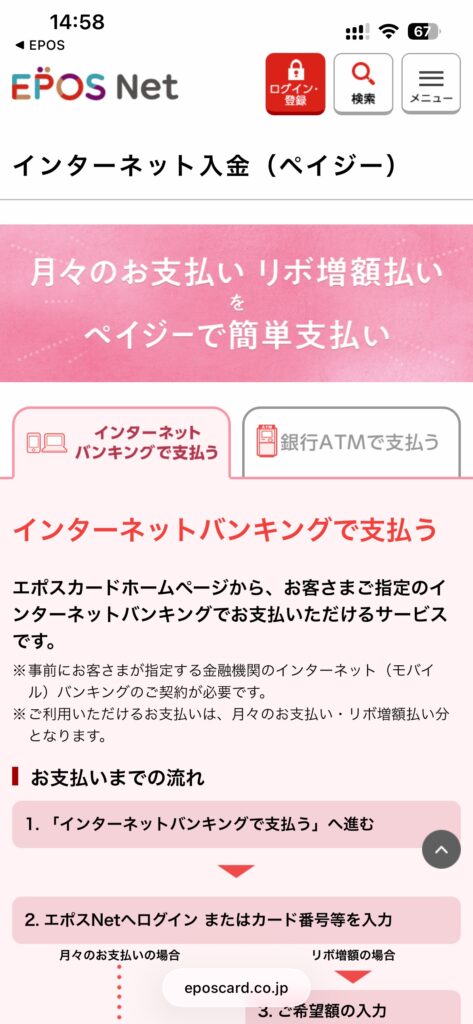

海外キャッシングと聞くと「利息が高いのでは?」と不安に思うかもしれませんが、私が愛用しているエポスカードなら安心です。屋台での支払いやTrueMoneyへのチャージに必要な現金は、エポスカードの海外キャッシングで引き出し、その後ネットから最短で「ペイジー(Pay-easy)」を使って返済しています。数日以内に繰り上げ返済をすれば利息を最小限(数十円程度)に抑えられるので、両替所で日本円を換金するよりもずっとお得で、現地で大金を持ち歩くリスクも減らせます。年会費無料なので、お守り代わりに持っておくべき1枚です。

こちらのクレジットカードを詳しく知りたい、使ってみたい方のために、入会ポイントがつくリンクを載せておきます。

<script type='text/javascript' src='https://ad-verification.a8.net/ad/js/brandsafe.js'></script>

<div id='div_admane_async_1734_658_2972'>

<script type='text/javascript'>

<!--

brandsafe_js_async('//ad-verification.a8.net/ad', _site=1734&_article=658&_link=2972&_image=3219&_ns=1&sad=s00000015110002', '231004217254', '1');

//-->

</script>

</div>

<img border="0" width="1" height="1" src="https://www13.a8.net/0.gif?a8mat=3TJ7ZT+4784FM+38L8+BXYE9" alt="">

DTVで口座が開けなくても焦らなくて大丈夫

ここまで、私の失敗談とそこから編み出した解決策をお話ししてきました。銀行で何度も断られた時は「この先どうやって生活していけばいいの?」と途方に暮れましたが、今となってはタイの口座がなくても全く問題を感じていません。

複数の決済手段とスマートな返済方法(ペイジー)がタイ移住の鍵

タイ移住を成功させる秘訣は、「1つの方法に固執しないこと」です。

日本の銀行口座、Wise、エポスカードのキャッシング、そしてTrueMoney。これらを組み合わせることで、どんな支払い場面にも柔軟に対応できる強固なシステムが出来上がります。

特に、エポスカードのキャッシングからペイジーで即座に繰り上げ返済をするというテクニックは、為替手数料を極限まで抑えつつ、安全に現金を手に入れるための最強の手段です。

これからDTVビザでタイにいらっしゃる同世代の皆さん。もしタイの銀行で口座開設を断られても、決して落ち込む必要はありません。今回ご紹介した「2つのお金の流れ」さえ構築しておけば、快適で優雅なタイ滞在を楽しむことができますよ。

いかがでしたか?

2026年現在のDTVビザでの銀行口座開設の厳しい現実と、口座なしで快適に暮らす代替案をお伝えしました。

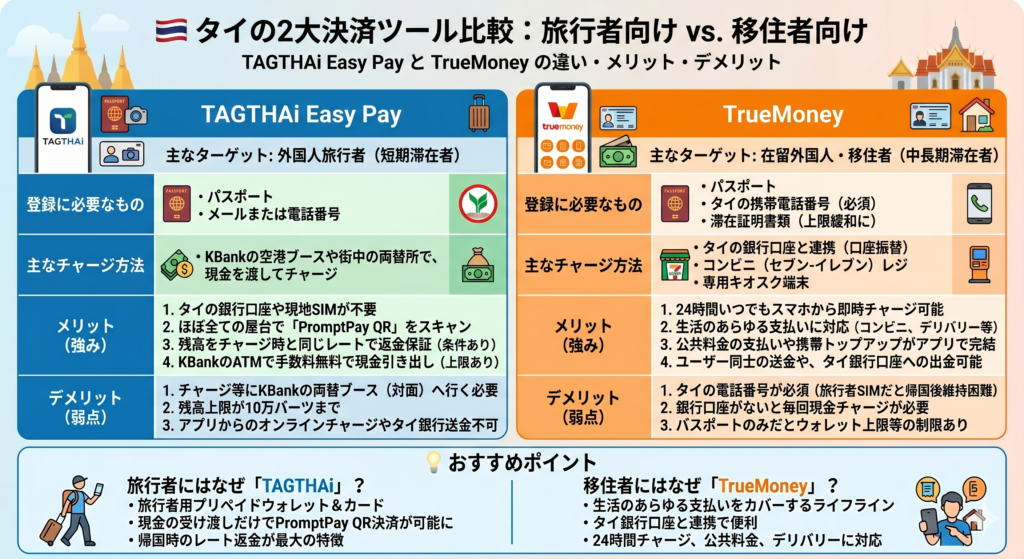

実は、口座を持たない外国人向けに、もう一つ注目されている決済アプリが「TAGTHAi Easy Pay」です。今後の記事で詳しく解説しますが、まずは今回ご紹介した「TrueMoney」との違いをまとめた比較表を置いておきますね。

滞在スタイルに合わせた決済選びの参考にしてみてください。

それでは、また次のブログでお会いしましょう👋

コメント